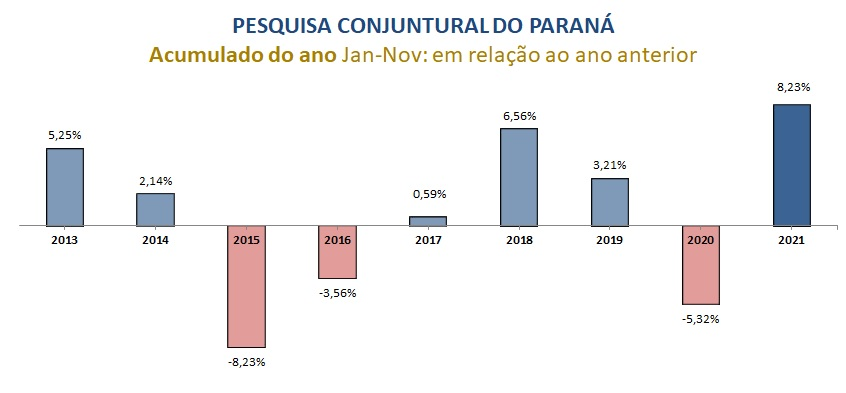

No último ano, a deterioração das condições de consumo impactou mais o comércio negativamente do que a covid-19. É o que aponta a análise da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), com base na Pesquisa Mensal de Comércio (PMC) de dezembro de 2021, divulgada hoje pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Os números indicam que, mesmo repassando apenas menos da metade da inflação ao consumidor final, o setor não conseguiu apresentar crescimento superior a 2% (1,4%) pela sexta vez em sete anos.

Segundo o estudo da CNC, em 2020, a crise sanitária ditou predominantemente o ritmo das vendas, levando o varejo a registrar um aumento anual de 1,2%. Já em 2021, a aceleração dos preços justificou o fraco desempenho do segmento de 1,4%. Em dezembro de 2020, a taxa de inflação acumulada em doze meses, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), estava em 4,52%. Um ano depois, pressionada não somente pelas tarifas, mas também disseminada pelo índice, acelerou para 10,06%.

O presidente da entidade, José Roberto Tadros, avalia que o desemprego elevado e as taxas de juros em aceleração certamente contribuíram para o resultado de 2021; no entanto, o declínio das condições de consumo teve o maior impacto nas vendas, mesmo com o avanço econômico de 4,5% após queda de 3,9% em 2020. “A inflação reduziu o poder de compra e esfriou a demanda por produtos ao longo do ano. Além disso, incapazes de reter os reajustes do atacado, os varejistas se viram obrigados a repassar parcialmente a alta de custos aos consumidores finais.”

Na média, o varejo absorveu mais da metade da alta recebida do atacado (+27,6%), repassando apenas 12,2% aos compradores. Excetuando o comércio automotivo, cujos preços no varejo (+17,1%) subiram ligeiramente acima do atacado (+16,6%), os demais segmentos foram obrigados a sacrificar margens ao longo de 2021, com percentuais de retenção de repasses que chegaram a 68%, no caso do comércio de materiais de construção (+58,1% no atacado e +18,7% no varejo).

Entre altos e baixos

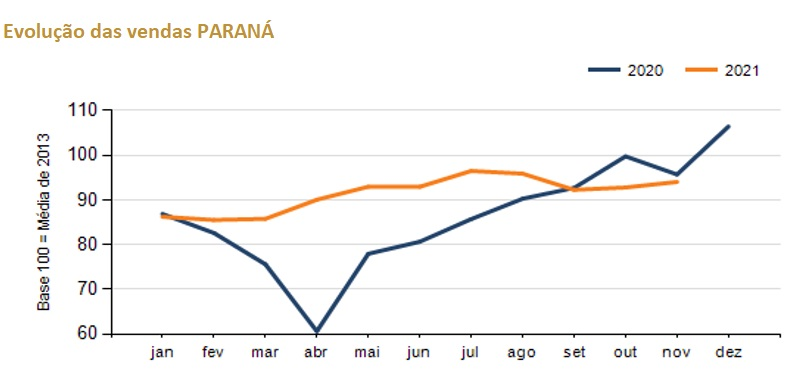

De acordo com a PMC, em dezembro de 2021, o volume de vendas do comércio varejista caiu 0,1% em relação ao mês anterior. Já na comparação com dezembro de 2020, a queda foi de 2,9%, a quinta retração consecutiva nesta base comparativa. E, enquanto em 2020, 18 das 27 unidades da Federação registraram aumento real das vendas, no ano passado, apenas 13 apresentaram expansão. Destacaram-se positivamente os Estados do Piauí (+9,8%), Pará (+7,1%) e Amapá (+8,5%).

Subsetorialmente, as maiores taxas positivas ocorreram nos segmentos automotivo (+14,9%); de tecidos, vestuário e calçados (+13,8%); e de artigos de uso pessoal e doméstico (+12,7%). Entretanto, nos três casos, as vendas mensais continuaram situadas abaixo do nível verificado antes do início da pandemia (-6,9%, -4,6% e-2,0%, respectivamente). O destaque negativo ficou por conta do varejo de alimentos (-2,3% ante 2020 e apenas 1,0% acima do registrado em fevereiro do ano anterior).

O economista da CNC responsável pela pesquisa, Fabio Bentes, avalia que, apesar de ter sido severamente castigado pela crise sanitária em 2020, o comércio conseguiu crescer pelo quinto ano seguido e se aproximar da normalização operacional ao longo de 2021. “Esse cenário se traduziu no quase restabelecimento da circulação de consumidores ao nível pré-pandemia. Embora o ano tenha se iniciado sob a sombra da segunda onda da crise de contaminações pelo novo coronavírus, a desaceleração do número de casos graves da doença, decorrente do avanço na vacinação, viabilizou o aumento da circulação dos consumidores nos meses subsequentes”, observa.

Segundo levantamento feito pela CNC, com base em dados do Google Mobility, a circulação de consumidores, que havia recuado 23% nos três primeiros meses do ano, cresceu 67% até dezembro, apesar da influência do avanço da variante Ômicron no último mês de 2021. Em dezembro de 2020, o fluxo de consumidores nas lojas estava 29% abaixo do normal e, um ano depois, 9% aquém do período pré-pandemia.

Segundo Bentes, a tendência para 2022 é que o setor sofra menos com os efeitos decorrentes da crise sanitária e da inflação. “Apesar desses alívios, a expectativa de um crescimento econômico inferior a 0,5% neste ano e a incerteza inerente a 2022 deverão limitar a retomada do mercado de trabalho, a principal fonte de recursos para consumo”, estima. Diante deste cenário, sem alterações significativas desde a sua última projeção, a CNC manteve a expectativa de alta de 0,9% nas vendas deste ano.

Fonte: https://www.fenacor.org.br/noticias/cnc-inflacao-alta-impediu-aceleracao-das-vend