Itaú Unibanco, Bradesco e Santander Brasil tiveram um lucro combinado de R$ 21,234 bilhões no segundo trimestre, uma alta de 17,2% na comparação com o mesmo período do ano passado. De forma geral, os dados de crédito e inadimplência vieram um pouco melhores do que o esperado pelos analistas e os executivos não mostraram grande preocupação com o cenário macroeconômico, embora reconheçam que os juros elevados vão pesar sobre o crédito.

Os grandes bancos privados não esperam impactos significativos, em suas carteiras, em função do “tarifaço” de Donald Trump contra o Brasil, e a crise do Imposto sobre Operações Financeiras (IOF), que afetou a linha de risco sacado em junho, pode ter alguma reversão nos próximos meses.

Em momentos distintos, cada um dos bancos mostrou tendências um pouco diferentes no crédito. Itaú segue com lucro recorde e rentabilidade bastante elevada, e seu portfólio de crédito cresceu 7,3% em um ano (o “guidance” vai de crescimento de 4,5% a 8,5%).

Bradesco, que vem em uma toada de recuperação, após momentos difíceis com a piora na inadimplência em anos anteriores, mostrou expansão de 11,7% na carteira, mas o guidance (de 4% a 8%) indica que deve haver desaceleração no restante do ano. E Santander foi o que se revelou mais cauteloso. O banco não tem guidance e a carteira teve expansão anual de apenas 1,5%.

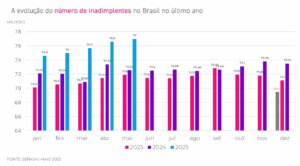

Em termos de inadimplência, no Itaú ela foi de 2,3% em junho, de 2,3% em março e 2,7% em junho do ano passado. No Bradesco, ficou em 4,1%, de também 4,1% três meses antes e 4,3% há um ano. E no Santander, atingiu 3,1%, ante 3,3% e 3,2%, na mesma base de comparação.

O CEO do Itaú, Milton Maluhy, foi questionado se espera uma deterioração do cenário macroeconômico no segundo semestre, mas afirmou que não vê grandes mudanças e que está muito confortável com a qualidade dos ativos que o Itaú tem gerado. De qualquer forma, disse que a taxa de juros “bastante restritiva” deve impactar a atividade ao longo do segundo semestre.

“Olhando essa perspectiva e olhando todos os desafios que a gente tem, macro e micro, não só no Brasil, como em outras geografias, com o nível de juros que a gente está observando, é difícil imaginar que vai se abrir uma janela para equity no segundo semestre”, comentou Maluhy, quando se referia ao mercado de emissão de ações (ECM).

Já o CEO do Bradesco, Marcelo Noronha, disse que o banco deve começar a acelerar no consignado privado nos próximos meses, mas que a carteira geral vai desacelerar e convergir para o guidance. “Estamos muito animados com o que estamos fazendo no banco, mas em relação à economia temos cautela, mantemos o pé no chão”, comentou.

Mais conservador, o CEO do Santander, Mario Leão, acredita que a Selic vai continuar elevada por algum tempo, o que torna mais difícil o objetivo de alcançar um retorno sobre o patrimônio líquido (ROE) de 20% em alguns anos. “A gente sabe que ela deve continuar em dois dígitos por alguns anos. Não é bom para a atividade econômica, para os portfólios de crédito e crescimento do país”, disse. “Não somos imunes ao cenário macro, então estamos mais conservadores, prudentes”, comentou em outro momento.