Thiago de Melo Furbino / Influencer

Founder TL.MF. | LinkedIn Top Voice | MBA / 05.7.25

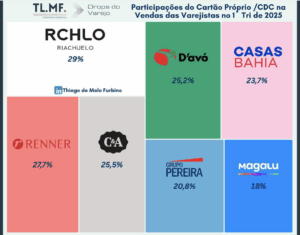

No 1º trimestre de 2025, a participação dos cartões próprios e crediários (CDC) nas vendas das grandes varejistas reforça uma verdade: quem controla o crédito, controla a experiência e os dados. Com o Pix consolidado como meio de pagamento, forte representatividade dos cartões de 3º e a pressão sobre margens exigindo eficiência. O Private Label se consolida como ferramenta de ativação, relacionamento, fidelização, alavanca de rentabilidade e lucratividade Riachuelo (Midway) manteve a liderança em participação: 29% das vendas vieram do cartão próprio, apesar de queda de -3 p.p. A operação avança com cautela na concessão, em busca de equilíbrio entre risco, rentabilidade. Lojas Renner S.A. aparece logo atrás, com 27,7% de penetração e leve recuo de -0,9 p.p. O cartão da Realize segue sendo um pilar estratégico dentro do grupo, especialmente no relacionamento com o cliente e rentabilidade C&A Brasil Pay chegou a 25,5%, com queda de -1,7 p.p. A operação adotou uma abordagem mais conservadora desde o 2S24, focando em qualidade da carteira. Grupo D’avó: Sob a liderança de Marcio Mota de Avó, o cartão Confiança com 25,2% de penetração e alta de +0,56 p.p. O crescimento reflete uma gestão próxima, com forte atuação regional e foco no relacionamento direto com o consumidor. Grupo Casas Bahia manteve a tendência positiva com 23,7% de participação (+0,2 p.p.). O Banqi e o crediário voltaram a ganhar importância na estratégia, sendo vistos como alavancas para o turnaround do grupo. Grupo Pereira: Sob a liderança do Rafael Souza, o Vuon, alcançou 20,8% de participação.Em um dos maiores grupos do varejo alimentar, o Vuon cresce com consistência e inteligência, sendo diferencial competitivo em regiões-chave. Magazine Luiza fechou com 18%, estável em relação ao 1T24. Mesmo sem crescimento, o cartão segue como peça-chave na geração de dados. Private Label deixou de ser apenas meio de pagamento, passou a ser alavanca competitiva. – Na moda, o cartão atua como extensão da experiência da marca: personalização, recorrência e fidelização. – No eletro, serve como facilitador da conversão e do parcelamento, ancorado em crediário e cashback. – No alimentar, diferencia operações que conseguem operar com margem apertada, mas com profundidade de dados e ações personalizadas. A integração com cashback, promoções segmentadas e canais digitais transforma o cartão em um canal de vendas, relacionamento e inteligência de mercado. No entanto, a rentabilidade dessas carteiras depende diretamente da capacidade de gerir risco, inadimplência e cobrança. Em um cenário de Selic elevada, renda pressionada e concorrentes, como o setor de bets, que movimentou R$ 20 a 30 bilhões no 1T25 segundo Gabriel Galípolo. Cartão próprio bem gerido é diferencial competitivo. E quem domina essa lógica, está construindo um ecossistema onde a fidelização não é promessa — é consequência.

Deixe uma resposta

Want to join the discussion?Feel free to contribute!