Tiago de Melo Furbinolo / Lindekin

No 1º tri, a Riachuelo entregou o maior EBITDA da sua história para um primeiro trimestre: R$ 258 milhões, um avanço de 22% sobre o 1T24 mesmo com um prejuízo contábil de R$ 26,7 milhões no 1T25. O prejuízo, no entanto, é 77% menor que o registrado no 1T24.

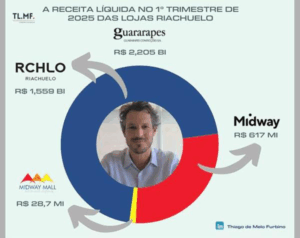

No varejo, o destaque foi a performance de vestuário, alta de 12,8% em vendas mesmas lojas (SSS) e 10,7% SSS no consolidado. A receita líquida consolidada foi de R$ 2,2 bilhão (10,6%) e no segmento de mercadorias atingiu R$ 1,6 bilhão (+11,7%), e a margem EBITDA alcançou 7%, o melhor patamar em 9 anos para o período.

Na produção, a fábrica Guararapes Confecções S/A segue sendo uma alavanca silenciosa de rentabilidade. Melhor uso dos insumos, avanço na costura interna e menos demarcação explicam boa parte do aumento de 2,5 pontos na margem bruta (50,5% em mercadorias e 53,7% em vestuário).

Do lado financeiro, a Midway mostrou resiliência: R$ 126 milhões de EBITDA (+20,3%), e o lucro líquido da unidade somou R$ 53,1 milhões, avanço de 29,4% sobre o 1T24. A inadimplência acima de 90 dias está em 16,5% e caiu 6,6 p.p. em relação ao 1T24, e o cartão Riachuelo respondeu por 29% das transações em loja. A carteira de crédito, de R$ 5,3 bi, é operada com cautela e inteligência.

O digital também segue contribuindo com margem positiva, reflexo da evolução em omnicanalidade e integração de dados. Já a expansão física ganha novo fôlego, fechando o 1T25 com 430 lojas em operação, a companhia projeta a abertura de 8 lojas da RCHLO e 8 Carter’s ao todo ao longo de 2025, de acordo com a Bloomberg Línea.

Mesmo com prejuízo contábil de R$ 26,7 milhões , reflexo da sazonalidade, aumento de impostos e investimentos em tecnologia, a empresa reforça sua posição financeira sólida e foco em eficiência.

A companhia encerra o 1T25 demonstrando avanço sólido na execução de sua estratégia, ancorada em três pilares bem definidos: experiência, eficiência e retorno sobre capital.

Na experiência, o foco segue em moda autoral, revitalização da marca, curadoria de categorias-chave e evolução dos canais físicos e digitais pilares que impulsionaram o crescimento de vendas por metro quadrado e a preferência do consumidor.

Na eficiência, a companhia fortalece sua moda produzida internamente, acelera o modelo de clusterização e investe na inteligência de precificação, refletindo em maior giro, margem e resultados como os do 1T25. A dívida líquida totalizou R$ 870 milhões ou 0,6 de dívida líquida/ Ebitda.

Já no retorno sobre capital, a combinação entre expansão de margem, alavancagem operacional, gestão de capital e revitalização da Midway está pavimentando o caminho para uma companhia mais sólida, rentável e preparada para os desafios do varejo em 2025.

Ative para ver a imagem maior.

Deixe uma resposta

Want to join the discussion?Feel free to contribute!