Sinais de alerta em meio a dados positivos – Eduardo Yamashita de 18 de julho de 2025 – Mercado&Consumo.

O consumo das famílias brasileiras representa cerca de dois terços do PIB nacional e é, historicamente, o principal motor do crescimento econômico do País. Por isso, chama a atenção e gera dúvidas o cenário atual em que há um descolamento entre indicadores clássicos de melhora da renda e um desempenho fraco do consumo e do varejo.

Nos últimos meses, diferentes indicadores apontam para cenários distintos: o desemprego está no menor patamar da nossa história, e a massa salarial também está em patamar recorde, mas o consumo segue desaquecido, a confiança do consumidor em baixa e há forte escalada da inadimplência dos consumidores. Neste artigo, vamos analisar esse cenário com maior profundidade para trazer luz ao tema.

Emprego: o desemprego está baixo, mas esse indicador tem limitações

A taxa de desemprego medida pela Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), do Instituto Brasileiro de Geografia e Estatística (IBGE), está em 6,2%, o menor nível desde 2012, quando a entidade passou a adotar essa metodologia. Isso representa cerca de 103 milhões de brasileiros ocupados; no entanto, a taxa de participação da força de trabalho está atualmente em torno de 62%, abaixo dos 66,5% observados no início dos anos 2000, período de forte crescimento econômico.

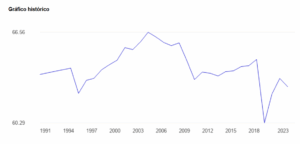

Fonte: IBGE / Adaptação: The Global Economy / Análise: Gouvêa inteligência

Esse indicador é calculado pela divisão da quantidade de pessoas trabalhando pela quantidade de pessoas em idade ativa e mostra que, apesar da redução do desemprego, a proporção de pessoas em idade ativa que está efetivamente trabalhando ou buscando emprego caiu. Parte dessa retração pode estar associada a fatores como informalidade, desalento ou mudanças nos incentivos trabalhistas, como o receio de perda de benefícios sociais, entre outros.

Além disso, a metodologia do IBGE considera como ocupada qualquer pessoa que tenha realizado uma atividade remunerada por ao menos uma hora na semana anterior à entrevista, reforçando a necessidade de olhar esse indicador com cuidado.

Renda: massa salarial em alta, mas distribuição desigual

A massa salarial real dos brasileiros, já descontada a inflação, atingiu R$ 354 bilhões mensais, o maior patamar dos últimos 12 anos. A princípio, esse dado reforçaria a expectativa de uma retomada do consumo.

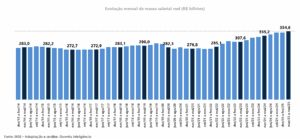

Fonte: IBGE / Adaptação e Análise: Gouvêa inteligência

No entanto, o comportamento do varejo indica que o crescimento da massa salarial pode estar concentrado em segmentos específicos da população, uma vez que os hábitos de consumo têm ampla variação por classe social. As famílias de renda mais alta tendem a consumir menos em bens essenciais e mais em serviços ou poupança, enquanto a base da pirâmide é mais sensível a variações de renda e inflação, e tende a gastar mais em bens de consumo, especialmente nos segmentos de varejo de primeira necessidade, como alimentos e medicamentos.

Infelizmente, essa hipótese não pode ser verificada, pois o IBGE não estratifica esse indicador por classe social.

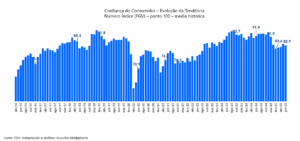

Confiança do consumidor: em queda, com influência da inflação de alimentos

A confiança do consumidor brasileiro caiu para 85,9 a partir do final de 2024, indicador que está diretamente associado ao aumento da inflação de alimentos no domicílio, que voltou a acelerar após uma breve desaceleração em 2023, pressionando especialmente as famílias de menor renda, que destinam uma parcela relevante do seu orçamento para esse segmento.

Fonte: GFV / Adaptação e Análise: Gouvêa inteligência

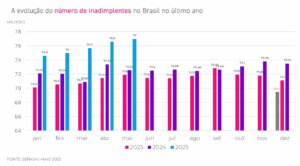

Inadimplência: crescimento acelerado e sinal de fragilidade

Outro ponto de atenção é a inadimplência. De acordo com dados do Serasa, 77 milhões de brasileiros estavam inadimplentes em maio de 2025, um crescimento expressivo em relação aos 71,9 milhões em 2023 e 72,5 milhões em 2024.

Fonte: Serasa

O valor médio total da dívida por pessoa inadimplente está em torno de R$ 6 mil, com o valor médio por dívida em R$ 1,6 mil. Esse rápido aumento da inadimplência indica uma clara pressão nos orçamentos familiares e uma menor capacidade de consumo das famílias.

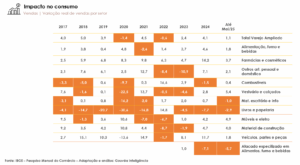

Varejo: crescimento fraco

Os dados mais recentes da Pesquisa Mensal do Comércio (PMC) mostram que, no consolidado de janeiro a maio de 2025, o varejo brasileiro cresceu apenas 1,1% em relação ao mesmo período do ano anterior, contra um crescimento de 4,1% em 2024.

Fonte: IBGE / Adaptação e Análise: Gouvêa inteligência

Além da desaceleração geral, chama atenção o fato de que segmentos considerados resilientes, como alimentos e farmácias, também apresentaram perda de ritmo de crescimento. Os únicos segmentos de consumo que apresentam expansão frente a 2024 são aqueles que têm a base de comparação mais fraca, dado o desempenho baixo dos últimos anos, como vestuário e calçados, e móveis e eletro.

Perspectivas: o que pode mudar o cenário?

As projeções mais recentes do Boletim Focus apontam para uma inflação média acumulada de 5,2% até o fim de 2025, ainda acima do teto da meta. Entretanto, mesmo com a expectativa de desaceleração, esse patamar elevado continua sendo uma trava para a expansão do consumo.

A taxa de juros também permanece em níveis altos, com tendência de estabilidade ou alta no curto prazo, o que reduz o apetite ao crédito por parte das famílias e restringe o consumo financiado, que é relevante em diversos setores do varejo.

Combinando esses elementos com os detalhados aqui no artigo (pressão inflacionária, queda na confiança, inadimplência crescente e emprego menos inclusivo), o cenário aponta para um ritmo lento de crescimento no consumo das famílias em 2025, com perspectivas de melhora moderada no médio prazo, se tivermos evoluções esperadas do controle da inflação, início da queda da taxa de juros e maior crescimento econômico.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Eduardo Yamashita

Eduardo Yamashita é COO da Gouvêa Ecosystem, empresa que contribui para a expansão e a transformação do mercado de consumo e varejo brasileiro com uma plataforma estratégica de unidades de negócios, produtos e serviços.