de Cecília Rapassi 19 de junho de 2024 Mercado & Consumo

O mundo da moda sempre esteve em constante evolução, adaptando-se às mudanças sociais, culturais e econômicas. No entanto, uma questão persiste e se torna cada vez mais relevante: a discrepância entre o calendário da moda e as reais condições climáticas, especialmente em um país tropical de dimensões continentais como o Brasil.

Escrevo este texto em um belo domingo de junho em São Paulo, com o termômetro registrando 28 graus, exatamente 6 graus acima da média histórica para o período. Enquanto isso, mais de dez mensagens via SMS no meu celular anunciam o início das liquidações de inverno.

A origem do ciclo da moda e do consumo

Historicamente, a ascensão da burguesia, com seu crescente poder econômico e desejo de diferenciação social, foi um motor importante para a criação dos ciclos da moda. Esse fenômeno ajudou a estabelecer uma cultura de consumo e inovação constante no vestuário, que é a base dos ciclos de moda que conhecemos hoje.

A Revolução Industrial, que começou por volta de 1760, trouxe avanços tecnológicos que permitiram a produção em massa de tecidos e roupas. Isso tornou as roupas mais acessíveis a uma maior parte da população e ajudou a alimentar a crescente demanda da burguesia por moda e novidades. No século XIX, viu-se uma expansão significativa da classe média e da burguesia, especialmente na Europa e na América do Norte. A prosperidade econômica crescente levou a um aumento do consumo e a uma maior ênfase na aparência pessoal como um indicador de status social.

Charles Frederick Worth, considerado o pai da alta-costura, abriu sua casa de moda em Paris, na década de 1850. Ele introduziu a ideia de coleções sazonais e desfiles, marcando um ponto de virada na forma como a moda era percebida e consumida.

Hoje, o calendário de lançamentos de coleções no varejo de vestuário é resultado de uma combinação de fatores históricos, econômicos e culturais que evoluíram ao longo do tempo. Os principais fatores são:

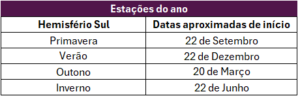

- Estações do ano: Tradicionalmente, as tendências de vestuário e suas respectivas cartelas de cores são lançadas com base nas mudanças sazonais, com coleções de primavera/verão e outono/inverno. O clima tem forte impacto no consumo de moda;

- Datas comemorativas: A criação de coleções sazonais também foi uma estratégia de marketing para estimular as vendas, gerar senso de novidade e urgência entre os consumidores e manter as lojas constantemente atualizadas com novos produtos. No Brasil, as principais datas que regem o calendário do varejo de moda são o Dia das Mães e o Dia dos Namorados no primeiro semestre; e o Dia dos Pais e o Natal no segundo semestre.

Segundo Marília Piccinini da Carvalhinha, consultora estratégico-financeira e coordenadora de pós-graduação em Negócios de Moda na Faap, no varejo de moda, os fatores abastecimento e controle de estoques tornam essa dinâmica um caso peculiar:

“O ciclo de produção de moda envolve lotes mínimos, não tão baixos, e tempo de produção, que varia entre, no mínimo, 20 dias e, muito comumente, em torno de 45 a 60 dias. Esse ciclo torna muito difícil repor produtos dentro de uma mesma estação. Quando o produto começa a vender e o estoque começa a desfalcar, a probabilidade de vendas cai bastante. A solução para que esse estoque desfalcado tenha mais chances de vender é a liquidação.”

Desafios do inverno brasileiro

Tendo entendido a dinâmica e o ciclo de produção da moda, cabe uma reflexão a respeito do calendário. No entanto, grande parte das marcas de vestuário, sobretudo as femininas, segue um movimento de antecipação de lançamento de coleção e, consequentemente, das liquidações de final de estação:[

Não é incomum encontrar marcas que iniciam suas liquidações de inverno logo após o Dia das Mães, em maio, ou após o Dia dos Namorados, ainda na primeira quinzena de junho. Um descompasso, já que a estação oficialmente começa em 22 de junho.

As coleções de inverno no Brasil são historicamente mais desafiadoras, fato que vem se agravando pelo aquecimento global. Com temperaturas recordes, 2023 foi o ano mais quente da história. E o mês de abril de 2024 foi o décimo primeiro mês consecutivo de recordes de calor na Terra, segundo o observatório europeu Copernicus.

Em maio deste ano, analistas da XP rebaixaram as recomendações das ações das lojas Renner, apontando que as temperaturas elevadas para o período deveriam resultar em antecipação das liquidações e, consequentemente, na diminuição das margens de lucro.

Os impactos desse descompasso afetam o próprio ciclo da moda, além de prejudicar a saúde financeira dos varejistas.

Caminhos possíveis

O varejo de moda é pulverizado, altamente competitivo e com questões de abastecimento complexas. Um setor pouco unido em torno das questões em comum, mas que tem grandes oportunidades para se tornar mais competitivo frente à concorrência global. Algumas frentes de reflexão:

- Estratégias de vendas: O varejista que tem a performance de vendas dependente do clima enfrenta sérios problemas, afinal a crise climática não deveria ser novidade para ninguém. A compra por impulso em dias frios, de fato, existe, mas é crucial desenvolver estratégias mais sólidas para fidelizar e manter a frequência de compra, além de conhecer profundamente o seu cliente, seus desejos e motivações, para criar estímulos genuínos.

- Revisão dos calendários: A instabilidade do clima é um fator incontrolável, mas o alinhamento do setor em busca de colaboração e proteção de margens é viável e possível, em um cenário em que a competição ocorre no âmbito das criações e experiência para os clientes, e não sobre quem liquida antes.

- Desenvolvimento das coleções: A busca por coleções mais híbridas, menos perecíveis e que transitem melhor em todos os climas. A tecnologia em tecidos inteligentes e matérias-primas mais versáteis, como algodão, linho e lã fria também, são um grande diferencial.

- Abastecimento: Talvez seja este o ponto principal dessa reflexão: ter um bom planejamento baseado em dados confiáveis (internos e externos). Ao investir em análises preditivas, que ajudem a prever melhor a demanda, otimizar os recursos, melhorar a oferta e experiência do cliente e identificar oportunidades a serem exploradas, teríamos em essência o produto certo, no momento adequado e com menores chances de sobras ou excessos de estoque.

O descompasso entre o calendário da moda e o clima representa um desafio significativo, mas também uma oportunidade de melhoria para o setor. Investir em tecnologias preditivas, coleções versáteis e um conhecimento profundo do consumidor pode transformar essa adversidade em uma vantagem competitiva. O resultado pode trazer maior eficiência operacional, melhores margens e ainda mais assertividade na oferta de produtos.

Em um mundo em constante mudança, a moda deve evoluir para continuar sendo uma expressão relevante e prática do nosso dia a dia. Adaptar-se ao clima é, portanto, não apenas uma necessidade, mas uma oportunidade para redefinir e fortalecer a relação entre moda e consumo no Brasil.

Cecília Rapassi é sócia-diretora da Gouvêa Fashion Business.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado & Consumo.